Und das seit mehr als 35 Jahren!

Mit der langjährigen Erfahrung als nicht gebundener Finanzdienstleister begleiten wir Sie dabei, den Traum der eigenen vier Wände zu verwirklichen.

Unser Ziel ist es, komplexe Finanzentscheidungen verständlich zu machen und damit eine sichere und langfristige Finanzierung für Sie zu ermöglichen.

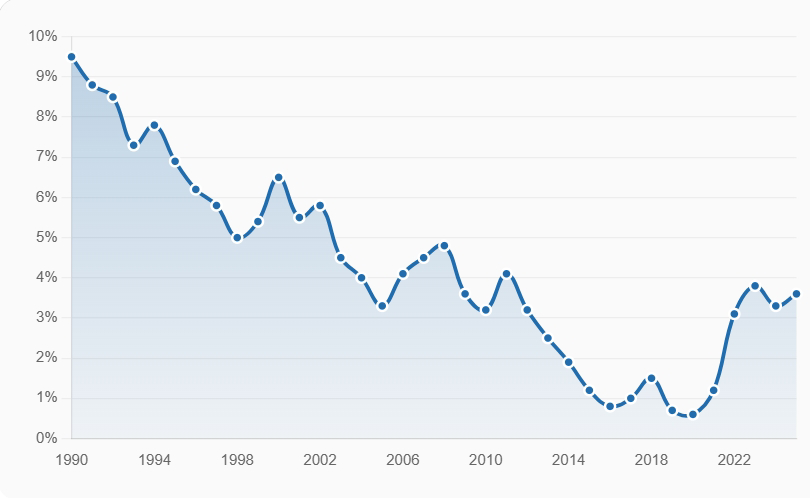

Im langfristigen Vergleich sind die Zinsen aktuell niedrig.

Von historischen Tiefstständen 2021, 2022 abgesehen, sind auch jetzt noch günstige Finanzierungszinsen am Markt zu bekommen.

Beim Hausbau

Beim Hausbau

Beim Immobilienkauf

Beim Immobilienkauf

Bei der Anschlussfinanzierung

Bei der Anschlussfinanzierung Bei der Modernisierung

Bei der Modernisierung

Jeder Kunde erhält von uns die individuelle Unterstützung, die er haben möchte. Unabhängig davon ob es die erste Immobilie ist, eine Folgefinanzierung oder auch ein größeres Investmentprojekt.

Entwicklung eines Finanzierungskonzepts, das zu Ihren Plänen, Ihrem Einkommen und Ihrer Zukunft passt.

Auch hier zeigen wir Ihnen alle Möglichkeiten und sichern Ihnen die besten Konditionen.

Wir zeigen Ihnen, wie Sie durch den Wechsel des Bankpartners bares Geld sparen können.

Bereits vor Ablauf der Zinsbindung können Sie sich bessere Zinssätze sichern.

Wir vergleichen und prüfen alle aktuellen Förderprogramme.

Auch ohne Eigenkapital können wir helfen.

Wir zeigen die Wege mit staatlichen Förderprogrammen.

Finanzierung planen

Finanzierung planen

Die eigene Immobilie ist und bleibt die sicherste Form der Altersvorsorge und wirkt nachhaltig gegen Altersarmut.

Die Zukunft der staatlichen Rente wird derzeit intensiv diskutiert. Die Höhe der späteren Rentenzahlungen ist zunehmend ungewiss.

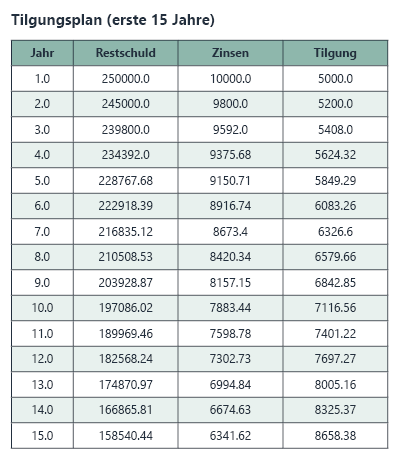

Bei einem Darlehen für eine Immobilie unterteilt sich die monatliche Rate in Zinsen und Tilgung. Durch die fortschreitende Tilgung sinkt der Zinsanteil kontinuierlich, während der Tilgungsanteil steigt. Die monatliche Rate bleibt dabei in der Regel konstant.

Darlehenssumme: 250.000 €

Zinssatz: 4 %

Anfängliche Tilgung: 2 %

Jährliche Annuität: 15.000,00 €

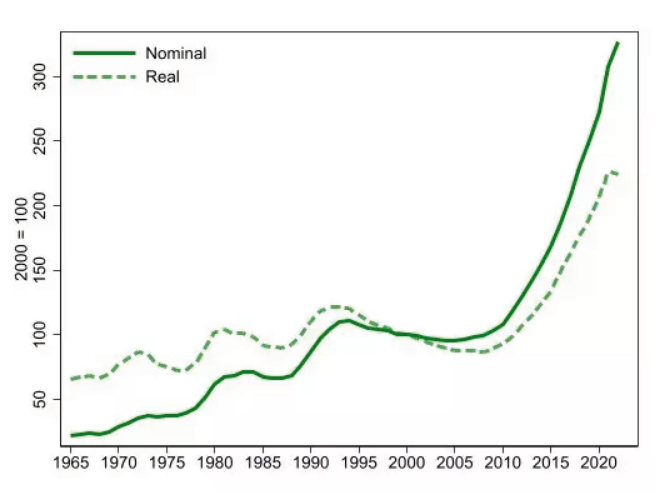

Bei Mietzahlungen sieht es anders aus: Es findet keinerlei Tilgung statt. Die Miete steigt langfristig kontinuierlich weiter. Real, also unter Berücksichtigung der Inflation, haben sich die Mieten in den letzten 50 Jahren nahezu vervierfacht, nominal sogar versechsfacht.

Im Laufe des Lebens nimmt die Miete einen immer größeren Anteil des verfügbaren Einkommens ein und beträgt im Ruhestand nicht selten 50 % oder mehr.

Wäre es nicht beruhigend, im Ruhestand mietfrei in der eigenen, bezahlten Immobilie zu wohnen? Oder zumindest in einer teilweise abbezahlten Immobilie mit monatlichen Belastungen, die deutlich unter einer vergleichbaren Miete liegen?

Grafik: Entwicklung der Mietkosten über mehrere Jahrzehnte

Grafik: Entwicklung der Mietkosten über mehrere Jahrzehnte